近日,中信银行宣告已对于2019年12月12日刊行的400亿元界限的无固依期限成本债券(下称“永续债”)愚弄赎回权,进行了全额赎回。

至此,于2019年首发永续债的15家银行,有14家终了全额赎回,界限达到了5496亿元。余下临了一家——祥瑞银行也将于12月26日赎回200亿元的永续债。

以5年为期限,2024年是国内交易银行刊行永续债首个“赎回年”。2019年1月25日中国银行刊行了界限400亿元的永续债,拉开了银行刊行永续债的大幕。经由近六年进展,于今国内银行刊行了两百余只永续债,刊行界限跳跃了三万亿元,并权贵提高了刊行银行成本填塞率水平。

2024年是永续债“赎回年”亦然刊行的大年,年头于今,银行永续债刊行界限已站上了7千亿元,跳跃了以前五年任何一年的全年刊行量。已公开的音书中,在2024年余下半个月的期间,山东东营银行、广西北部湾银行还将各自愿行界限10亿元的永续债。

总结而言,现时银行永续债的刊行主要有三个特色:一是,精深银行通过“赎旧发新”的表情,以低息债券替换了2019年刊行的高息永续债,以调养补充其他一级成本;二是,国有大行和股份行刊行界限占据皆备比重;三,中小银行刊行数目最多,但以上市城商行,以及东部等经济进展地区城农商行径主,永续债对于更广地面区、举座处于“腰尾部”的中小银行仍然笼罩力不及。

值得慈祥的是,来岁是中小银行2020年刊行永续债到期的赎回大年,在盈利缱绻不睬思的情况下,中小银行续发是否濒临较大的环境压力?对于成本承压、补充成本渠谈更为窄小的“腰尾部”非上市中小银行,能否有契机参与到永续债的刊行?

“赎旧发新”调养补充成本

自2019年刊行的永续债继续在2024年濒临刊行第五年的赎回“窗口期”,赎回岑岭已经展现。

]article_adlist-->

]article_adlist-->

(数据起原:同花顺iFinD)

(数据起原:同花顺iFinD)

在2019年终了首发永续债的银行主要皆集于国有大行和股份制银行,只消徽商银行、台州银行、威海银行三家城商行。当今,2019年刊行的银行永续债处于存续中的只消“19祥瑞银行永续债01”一只,其余已一皆被刊行银行赎回。

在上述愚弄赎回权的银行中,除了建行、浦发银行外,精深银行已经刊行了新的永续债替换被赎回的债券,即通过“赎旧发新”调养补充成本。

其中,工商银行、渤海银行已经刊行了2024年第一期永续债,界限为差异为500亿元、110亿元,瞻望后续还将继续刊行了第二期,以与2019年的刊行界限拉皆。农业银行刊行了两期永续债,悉数为1000亿元,已接近2019年的1200亿元的刊行界限。

此外,民生银行已经刊行了两期永续债,悉数界限为400亿元,交通银行刊行了400亿元永续债,两家银行均与其2019年刊行界限等量。

也有跳跃2019年界限的银行,如中原银行已刊行了两期永续债,悉数界限600亿元,跳跃了2019年其刊行的400亿元界限;广发银行刊行了两期永续债,悉数500亿元,也跳跃了2019年刊行的450亿元界限。

中信银行固然还未刊行新的永续债,关联词其成本填塞率在赎回永续债后仍然判辨高于监管规章。

把柄该行第三季度敷陈,截止本年9月末,中信银行中枢一级成本填塞率、一级成本填塞率和成本填塞率差异为 9.50%、11.61%和 13.78%。中信银行自行测算,如果扣除这次拟赎回的400亿元永续债后,该行的中枢一级成本填塞率、一级成本填塞率和成本填塞率差异为9.50%、10.99%和13.16%。

也就说,在中信银行中枢成本不受影响情况下,一级成本填塞率和成本填塞率均只着落了0.62个百分点,成本缱绻仍判辨高于监管尺度。

此外,徽商银行、威海银行、兰州银行等已于近期作出了刊行同等成本器用的当作。

如徽商银行已于11月14日刊行了100亿元界限的永续债,刊行界限与其2019年刊行量尽头,票面利率只消2.55%。威海银行也已于11月20日刊行了总和为东谈主民币29亿元的无固依期限成本债券,票面利率为2.9%。

再如,威海银行于2024年3月份在其鼓励大会奉告文献中流露,该行计议于2024年~2026年间刊行总界限不跳跃东谈主民币320亿元(含)的关系债券,其中包括不跳跃东谈主民币60亿元(含)的无固依期限成本债券。

除此,把柄成都银行近期流露的2024年第三次临时鼓励大会会议材料文献,成都银即将于12月4日审议一项议案《对于恳求刊行 2025 年景本器用的议案》,该行暗意为适合将来业务发展和搞定需要,充实成本并优化成本结构,拟恳求刊行界限悉数不跳跃东谈主民币110亿元的无固依期限成本债券。

另外,兰州银行也在近期投资者行径中深刻,该行2025年瞻望将刊行不跳跃50亿元永续债,并择机刊行剩余20亿元二级成本债,灵验补充成本。

成本承压,为何纷纷赎回?

谜底是,用低息欠债替换高息欠债。

一般情况下,永续债为了招引投资者,若在商定到期日永续债刊行东谈主不秉承赎回,则要濒临利率跳升机制的惩责,以“抵偿”投资东谈主的利息收入,而刊行者为了减少付息成本,频繁会秉承愚弄赎回权。

不同的是,银行刊行永续债被赋予了更多的职权。银行并莫得像其他主体刊行永续债雷同确立利率跳升要求,也莫得如二级债雷同的成本逐年递减的要求。不错说,银行刊行永续债“刑事株连设施”很少,而且续发回濒临新的商场压力。表面上,永续债的刊行东谈主不错无尽期续期。

如斯优待,交易银行仍秉承在首发第五年赎回,这与现时商场债券刊行成本大幅镌汰议论。

记者梳理,2019年刊行的银行永续债最低票面利率为4.10%,最高为5.4%,精深票面利率达到了4.5%以上。而2024年于今刊行的银行永续债中,精深只消2%-3%的票面利率水平。两者之间收支了2个百分点傍边,故用低息债券替换高息债券,更为感性。

以国有大行径例,中行本年刊行的“24中行永续债01”,票面利率只消2.19%,比2019年4.5%的票面利率镌汰了一半以上,是本年票面利率最低的国有大行永续债。而本年最高的大行永续债是农行、邮储刊行的“24农行永续债01”、“24邮储永续债01”,票面利率也只消2.73%。

中小银行刊行永续债、二级成本债的特色是发债数目最多、刊行价钱最高。以台州银行近期赎回的16亿元界限的“19台州银行永续债01”为例,其时该只债券是2019年刊行时票面利率最高的银行永续债,达到了5.4%;而本年台州银行刊行的两期永续债票面利率均只消2.4%,两期界限悉数20亿元。

本年跳跃3%的只消五只评级较低的场合性银行永续债:“24皆商银行永续债01”、“24桂林银行永续债01”、“24华兴银行永续债01”、“24柳州银行永续债01”、“24南浔农商行永续债01”。

同理,跟随本年债券刊行利率走低,本年以来,二级成本债、金融债的刊行界限捏续扩大,有续发能力的交易银行进一步对前期高息债券进行赎回,利用新发的低息债券置换高息债券,禁止欠债端成本。

刊行永续债的银行皆集于头部

2019年银行永续债如故推出受到各样银行的积极参与,参与刊行永续债的主体从国有行、计谋性银行、股份行,逐渐扩容至城商行、农商行,以及民营银行和外资行。

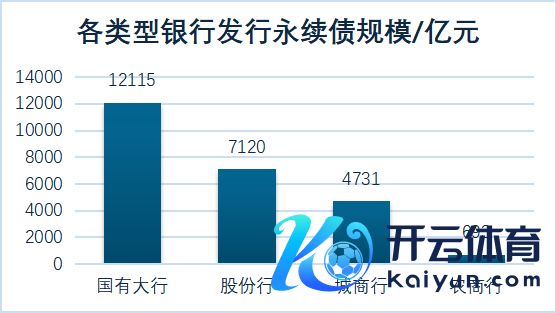

从刊行者的结构不雅察,国有大行、股份行是刊行永续债界限占比最大的主体,城农商行占比较小。

Wind统计数据高慢,国有大行刊行永续债的界限跳跃了1.2万亿元,占据银行刊行总界限的49%;其次为股份制银行,刊行界限为7120亿元,占据总界限的三分之一;城商行、农商行刊行界限标准靠后,城商行刊行界限为4731亿元,占据总界限两成;相对而言,农商行刊行界限更小,悉数不及700亿元,占比仅为3%。

(数据起原:Wind 数据截止2024年11月20日)

(数据起原:Wind 数据截止2024年11月20日)

民营银行与外资行仅各有一家,其中网商银行于2020、2021年刊行过两期永续债,界限悉数为40亿元;富邦华一银行于2022年和2023年刊行了两期永续债,界限悉数为18亿元。

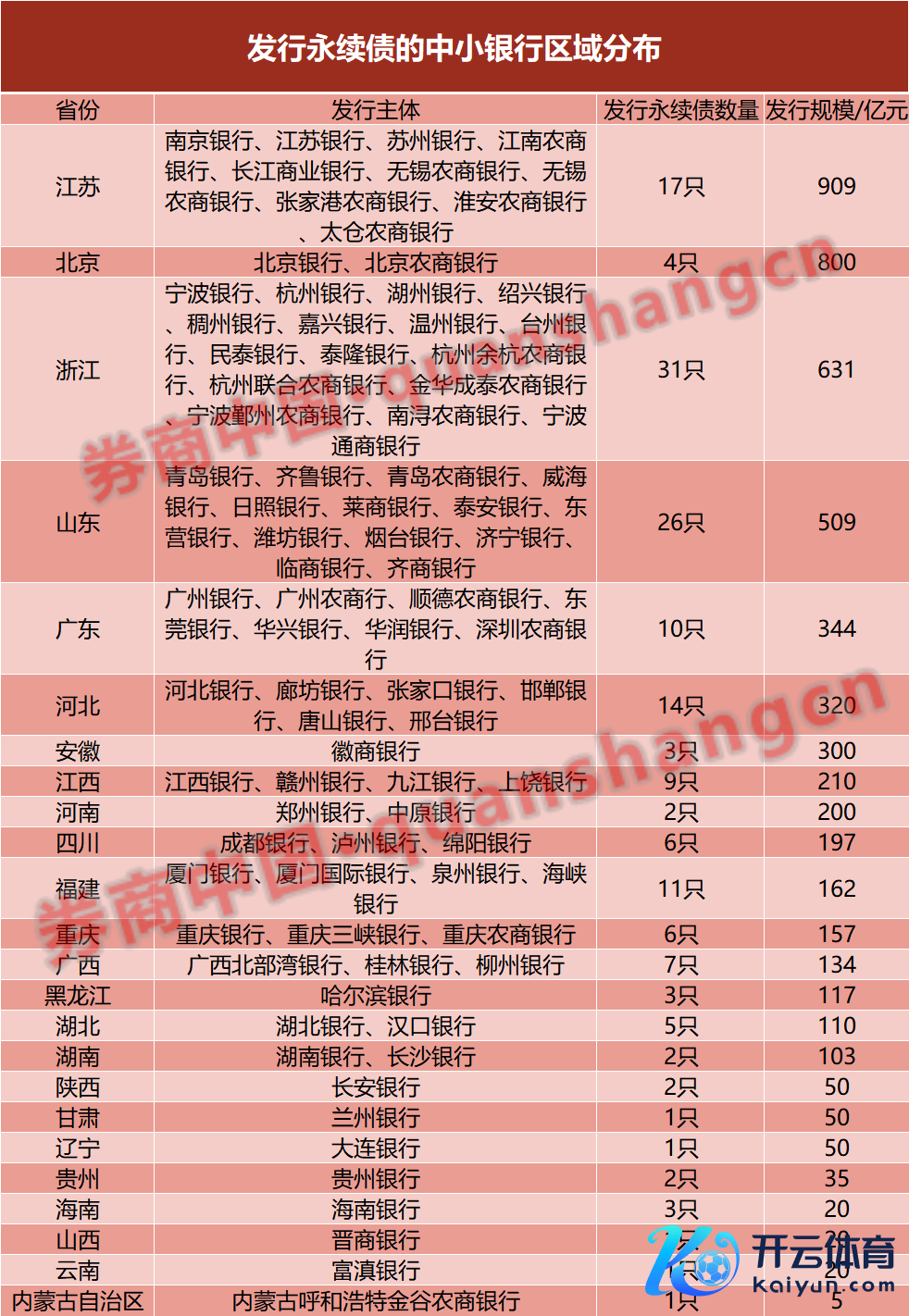

从刊行永续债的中小银行区域看,刊行永续债的银行皆集于华东、华南等经济较进展地区,如浙江、江苏、广东刊行永续债的银行数目和界限居前。

记者梳理近几年银行刊行永续债的数据发现:浙江地区的中小银行参与刊行永续债的银行数目最多,宁波银行、杭州银行、湖州银行、绍兴银行、台州银行等16家场合性银行刊行了31只永续债,界限悉数631亿元。此外,江苏省有10家银行刊行17只永续债,合模悉数909亿元,是区域银行刊行永续债界限最大的省份。

朔方地区中,山东和河北地区的区域银行刊行永续债最为积极,以前几年差异有13家、6家银行刊行了永续债,并各自笼罩了省内主要塞级市交易银行,刊行界限差异为509亿元、320亿元。

]article_adlist-->

(数据起原:Wind)

(数据起原:Wind)

比拟之下,中西部、西南地区、东北等地区的场合性银行刊行永续债参与度较低,举例山西、甘肃、贵州、海南、云南、内蒙古自治区、辽宁、黑龙江等地以前5年多来,各只消1家银行到手刊行了永续债,更多的银行并莫得到手参与。

再从上市类型看,上市银行与非上市银行刊行永续债的数目险些五五开,关联词刊行界限两者不在一个量级。

梳理Wind数据,上市银行刊行永续债的界限跳跃了2.20万亿元,占据当今银行刊行永续债总体界限的近九成,远高于非上市银行刊行总和。

而从城农商行里面看,上市场合性银行的刊行界限可站上了百亿元,精深城商行、农商行单只刊行界限较小,少则仅有几亿元,多则几十亿元。

非上市中小银行发债门槛有待镌汰

与本年赎回潮同步的是,本年亦然新一轮永续债刊行的大年。截止2024年12月15日,本年以来交易银行刊行了45只永续债,刊行界限达到了7016亿元,是2023年全年刊行总和的约2.6倍。

骨子上,这一界限仅仅再行站归来三年前的发债水平。在永续债刊行“开闸”前三年中,即2019年至2021年的刊行界限每年保捏在五六千亿元的界限,其中主要孝敬量来自于国有大行和股份行。

]article_adlist-->

(数据起原:Wind 截止2024年12月15日)

(数据起原:Wind 截止2024年12月15日)

把柄金融监管总局官网高慢,交易银行永续债刊行以来,我邦交易银行其他一级成本填塞率从2018年的0.6%升迁至2023年9月末的1.54%,升迁力度判辨。

在前三年的灵验成本补充下,银行刊行的热度随之降温,2022年与2023年这两年的刊行界限连忙回落一半,主如果国有大行和股份行的刊行界限着落一半所致。

本年永续债刊行积极性的再次燃起,关联词刊行环境已不同往年,中小银行续发、新发或濒临不小的挑战。

把柄关系规章,交易银行刊行永续债应得志近三年领路盈利、贷款亏空准备计提填塞、拨备笼罩率达标等基本要求,况兼现时已刊行永续债的交易银行主体信用评级一皆在AA级及以上,这对于部分城商行和大精深农信机构而言要求相对较高。

一个施行的问题是,非上市中小银行可使用的一级成本器用有限,而在现时经济周期内,银行业盈利能力精深着落,捏续通过利润留存补充成本的能力趋弱,另一方面,在计谋推动下信贷界限延迟,成本补充压力还在握住加大。

“中小银行在撑捏‘三农’、小微和民营经济中线路审视要作用,永续债是迫切的外源性成本补充器用,将来有必要给以中小银行迥殊是农信机构和民营银行一定的计谋歪斜,以更好撑捏中小银行健康可捏续发展。”上海金融与发展实验室主任曾刚于本年撰文提议,可禁止减轻永续债刊行门槛,加快中小银行永续债扩容。

曾刚具体提到,可设定各异化的刊行尺度和审批要求,稳健减微小利性和风险缱绻的尺度,镌汰在钞票界限方面的要求,以减少其在成本补充方面的艰巨。

此外,由于当今永续债商场投资者主要为银行自营资金与搭理资金,在机构投资者方面,曾刚提议应当镌汰各样投资者的参与门槛,举例提高保障资金的投资比例,积极调换社保资金等始终投资者参与永续债商场,并拓展非银机构渠谈。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:张文 开yun体育网

开云体育试图填满换取的每一分钟-开云(中国)kaiyun体育网址登录入口 2026-07-26

欧洲杯体育明确其阔气的休息和文娱技能-开云(中国)kaiyun体育网址登录入口 2026-07-26

开云体育还有蝴蝶、凉帽这些元素-开云(中国)kaiyun体育网址登录入口 2026-07-26